O regime de juros simples aplica uma taxa percentual sobre o capital inicial durante todo o período da aplicação ou empréstimo. Em outras palavras, o montante referente aos juros permanece constante a cada período. Por exemplo, ao investir R$1000 a uma taxa de 10% ao ano em juros simples, o retorno anual será sempre de R$100, independentemente do tempo que o dinheiro permanecer investido.

O regime de juros compostos, por outro lado, calcula os juros sobre o capital inicial somado aos juros acumulados nos períodos anteriores. Isso significa que, a cada período, os juros são incorporados ao principal, gerando um novo montante sobre o qual os juros serão calculados no período seguinte. Este modelo é amplamente utilizado em aplicações financeiras, empréstimos e financiamentos, e é fundamental para o crescimento do capital a longo prazo. Sua aplicação historicamente permite um acúmulo de riqueza mais significativo comparado ao modelo simples.

A principal distinção reside, portanto, na forma como os juros são calculados. A seguir, serão detalhados os cálculos e as implicações de cada regime, evidenciando o impacto no resultado final de investimentos e dívidas.

Qual a diferença entre juros simples e juros compostos? - Qual é a

Esta seção visa esclarecer dúvidas comuns sobre as diferenças entre os regimes de juros simples e compostos, abordando aspectos cruciais para a tomada de decisões financeiras informadas.

Questão 1: Em quais situações o regime de juros simples é mais frequentemente utilizado?

O regime de juros simples é comumente aplicado em operações de curto prazo, como descontos de títulos, e em alguns tipos de empréstimos, especialmente quando a duração é limitada. Sua simplicidade facilita o cálculo e o entendimento.

Questão 2: Quais são as principais vantagens do regime de juros compostos para investimentos a longo prazo?

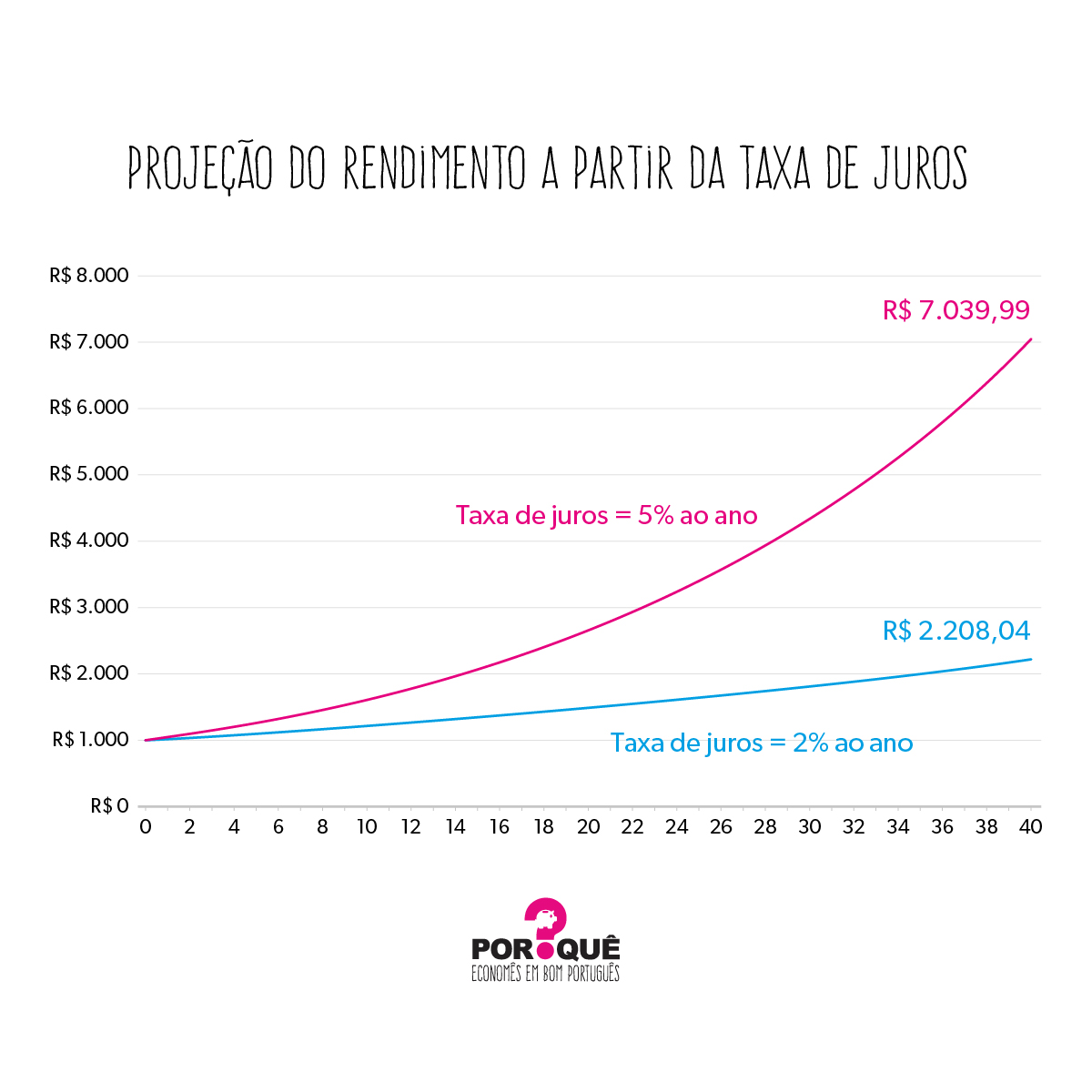

A principal vantagem reside na capitalização dos juros. Ao serem incorporados ao principal, os juros geram novos juros, resultando em um crescimento exponencial do capital investido ao longo do tempo. Isso maximiza o retorno em investimentos de longo prazo.

Questão 3: Como a inflação impacta os cálculos de juros simples e compostos?

A inflação reduz o poder de compra dos rendimentos. É crucial considerar a taxa real de juros, que é a taxa nominal descontada da inflação, para avaliar o verdadeiro retorno de um investimento, tanto em juros simples quanto compostos.

For more information, click the button below.

-

Questão 4: Existe alguma desvantagem no uso de juros compostos em empréstimos?

Para o tomador, os juros compostos podem resultar em um montante final significativamente maior a ser pago, especialmente em empréstimos de longo prazo. O efeito "bola de neve" dos juros acumulados pode dificultar o pagamento da dívida.

Questão 5: É possível converter uma taxa de juros simples em uma taxa equivalente de juros compostos?

Sim, é possível determinar uma taxa de juros compostos que produza um resultado financeiro similar ao de uma taxa de juros simples em um determinado período. Essa conversão requer o uso de fórmulas matemáticas específicas.

Questão 6: Qual regime de juros é mais favorável para o planejamento financeiro pessoal?

A escolha depende do contexto. Para investimentos, os juros compostos são geralmente mais vantajosos. Para empréstimos, é fundamental comparar as taxas e condições de ambos os regimes para minimizar os custos financeiros.

Em resumo, a compreensão das nuances entre juros simples e compostos é essencial para a gestão financeira eficaz. A escolha do regime mais adequado depende dos objetivos financeiros e das características da operação em questão.

A seguir, o artigo abordará exemplos práticos e cálculos detalhados para ilustrar as diferenças entre os dois regimes de juros.

A compreensão dos regimes de juros simples e compostos é fundamental para a tomada de decisões financeiras estratégicas. As seguintes dicas oferecem orientação para otimizar o uso de ambos os regimes em diferentes contextos.

Dica 1: Priorize investimentos de longo prazo com juros compostos. O poder da capitalização progressiva dos juros compostos maximiza o retorno sobre o capital investido ao longo do tempo. Considere planos de previdência privada ou investimentos de longo prazo que utilizem este regime.

Dica 2: Avalie o Custo Efetivo Total (CET) em empréstimos. Ao contratar um empréstimo, o CET revela o custo total da operação, incluindo taxas, impostos e seguros. Compare o CET em diferentes instituições financeiras para encontrar a opção mais vantajosa, considerando se a capitalização é simples ou composta.

Dica 3: Antecipe o pagamento de dívidas com juros compostos. A antecipação de parcelas reduz o saldo devedor e, consequentemente, os juros acumulados ao longo do tempo. Priorize quitar dívidas com taxas elevadas, como as de cartão de crédito e cheque especial.

Dica 4: Utilize calculadoras financeiras para simulações. Ferramentas online permitem simular o impacto dos juros simples e compostos em diferentes cenários. Experimente variar o valor do capital inicial, a taxa de juros e o período de aplicação para compreender o potencial de cada regime.

Dica 5: Considere a inflação ao avaliar o retorno real dos investimentos. A taxa de juros nominal pode ser enganosa se não for descontada da inflação. A taxa real de juros reflete o ganho efetivo do investimento, considerando a perda do poder de compra da moeda.

Dica 6: Avalie o período de aplicação nos juros simples. Como os juros são calculados sempre sobre o capital inicial, o período influencia diretamente no ganho final. Avalie opções mais rentáveis com outros regimes caso o período seja estendido.

Dica 7: Utilize o regime de juros simples para operações de curto prazo. A sua simplicidade, permite um cálculo mais direto, sendo mais adequado para decisões financeiras rápidas. Negociações com fornecedores, podem ser um bom exemplo.

A aplicação destas dicas permite uma gestão financeira mais consciente e eficiente, maximizando o retorno sobre investimentos e minimizando os custos em empréstimos e financiamentos.

Na sequência, será apresentada uma conclusão, consolidando os principais pontos abordados neste artigo.

A presente análise elucidou a fundamental disparidade entre os regimes de juros simples e compostos, enfatizando a forma distinta como os juros são calculados e acumulados. O regime simples, caracterizado pela aplicação da taxa sobre o capital inicial, oferece previsibilidade e estabilidade, sendo adequado para operações de curto prazo. Em contraste, o regime composto, com a capitalização periódica dos juros, proporciona um crescimento exponencial do capital, demonstrando-se mais vantajoso para investimentos de longo prazo, embora possa representar um ônus maior em empréstimos.

A compreensão aprofundada dessas diferenças capacita o indivíduo a tomar decisões financeiras mais informadas e estratégicas. A escolha consciente entre juros simples e compostos, considerando o contexto e os objetivos específicos, é crucial para otimizar o retorno sobre investimentos e minimizar os custos em operações de crédito. A habilidade de discernir entre esses regimes representa, portanto, um diferencial significativo na gestão patrimonial e no planejamento financeiro de longo prazo, permitindo uma navegação mais segura e eficiente no complexo cenário econômico.